晶报文明拼图闯关游戏抽2万个微信红包 每个红包2元

南庄青年祝福祖国挑战猜红歌 抽取1-5元微信红包奖励

活力南头第四期消防安全知识竞答抽1-5元微信红包奖励

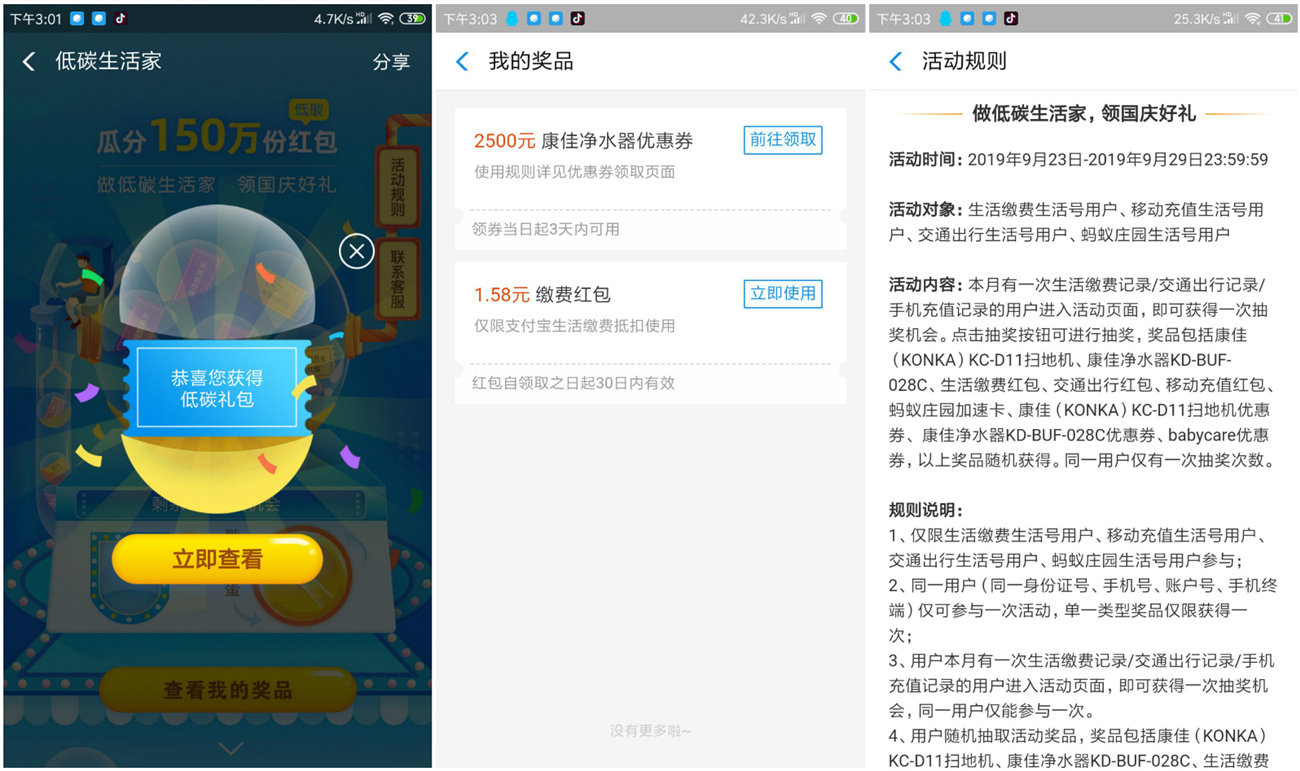

支付宝低碳生活抽缴费红包活动

天天基金老用户领5元,邀请18元

微信关注中银国际必领随机微信红包

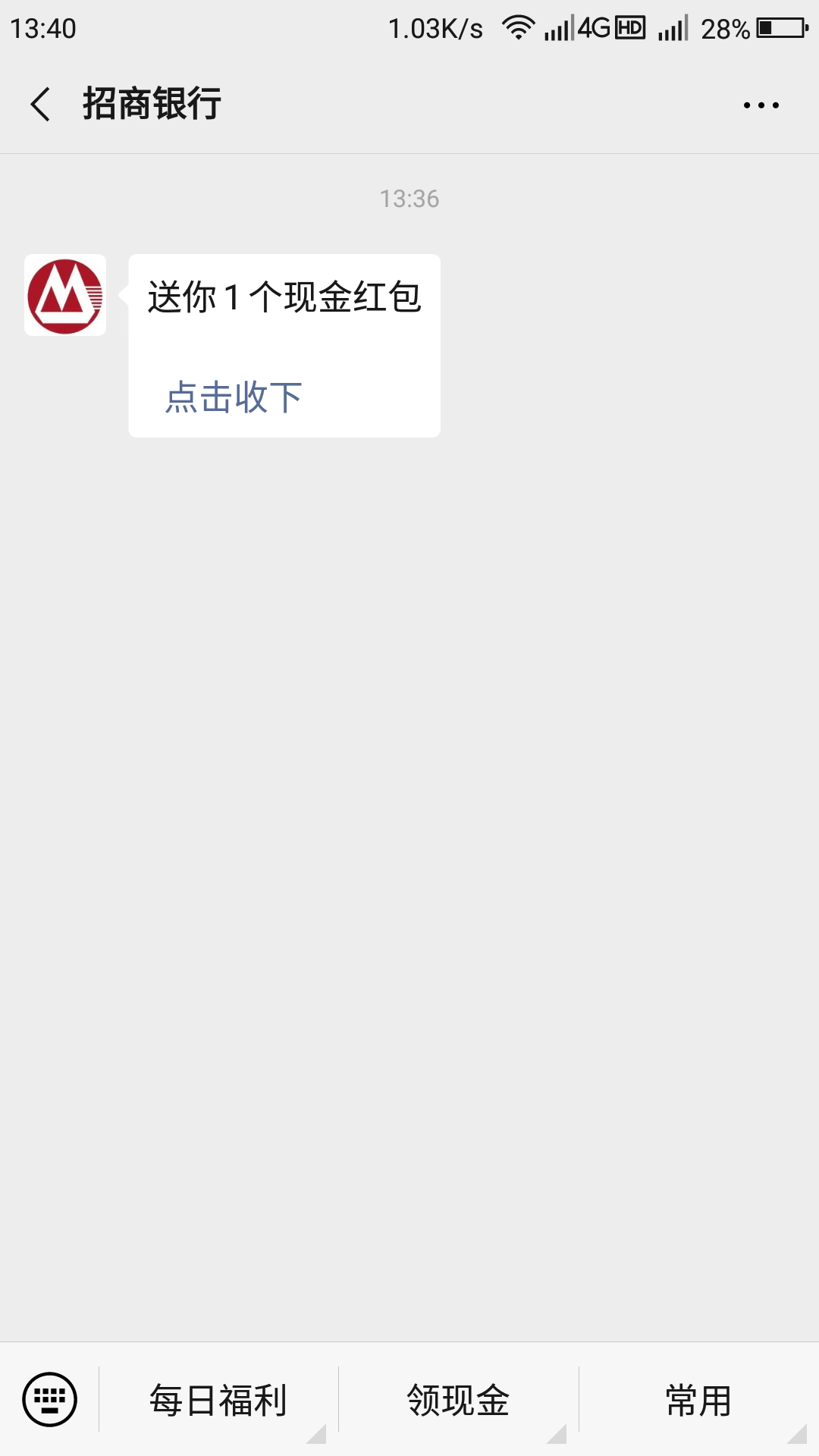

招商银行点推文进去领红包必中0.3-100红包

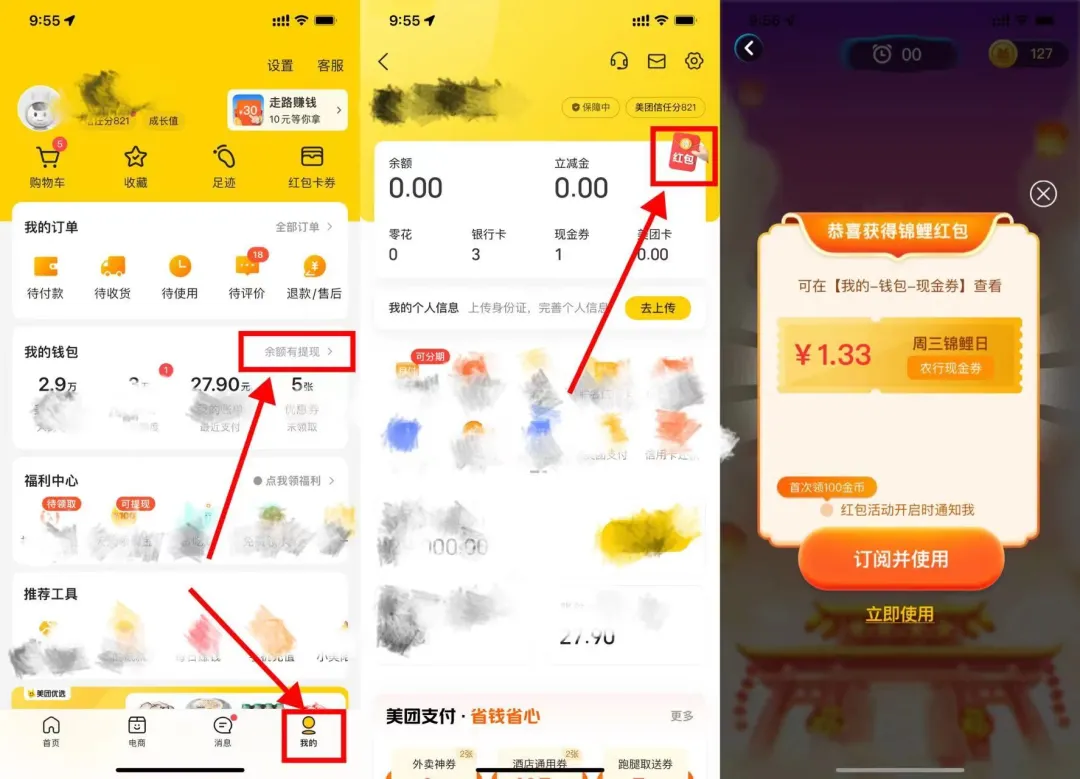

【招行】app扫受邀用户上周资产大于1000元抽奖,必中红包

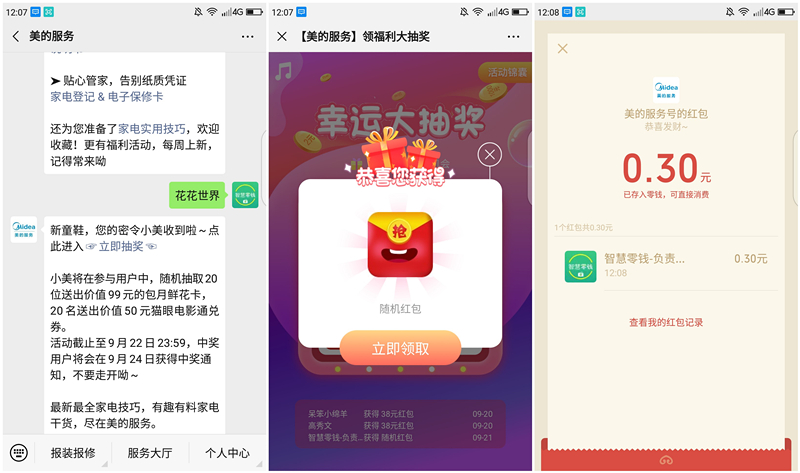

美的服务幸运大抽奖抽0.3元以上现金红包

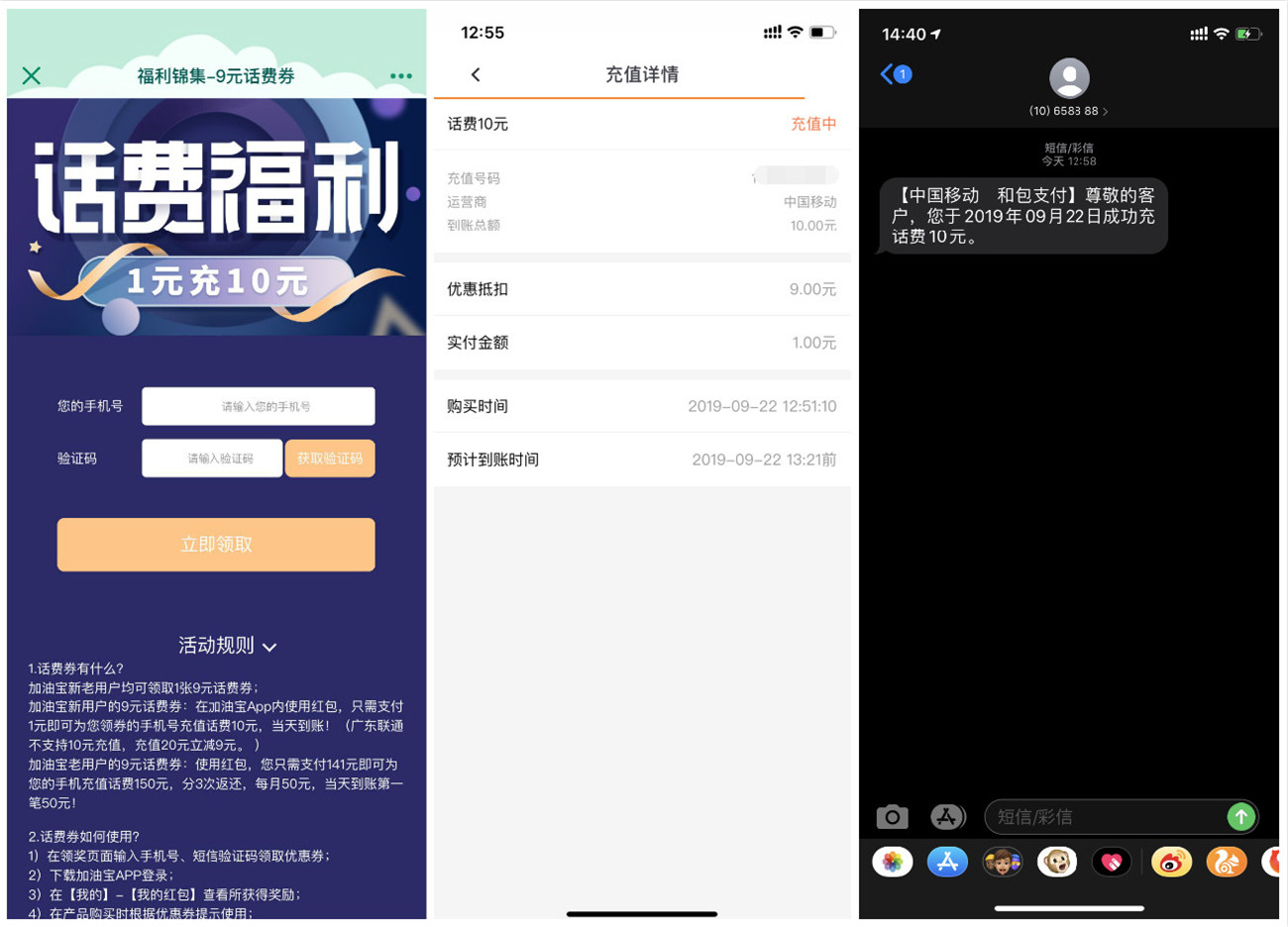

加油宝新用户1撸10元话费

欧派橱柜拯救爱为爱宣言抽随机微信红包 亲测中0.88元

科普四川网络安全科普知识竞赛抽1-10元微信红包奖励

微博借钱开通微博备用金亲测3.8元支付宝红包

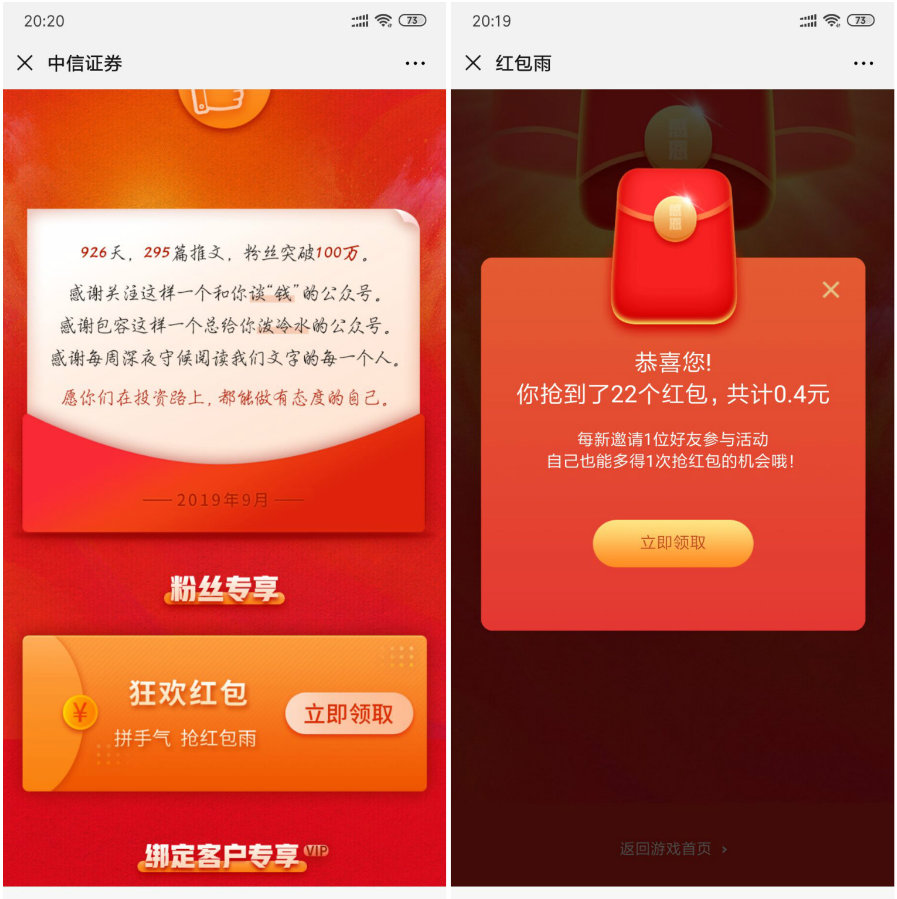

中信证券玩游戏抽随机红包活动

闵行工会网络答题国庆答题红包活动

微vipadc1不过,印度经济监测中心(CMIE)数据显示,印度适龄劳动力人口中只......

活动内容:参加微商截图助手APP下载邀请好友领微信红包活动实测提现到......

>>>这九大类内容要被封 1、诱导分享类 什么叫诱导分享......